Em 2025, aposentados e pensionistas terão novas regras para o crédito consignado, com mais segurança e proteção contra fraudes.

A partir de janeiro de 2025, aposentados e pensionistas do INSS enfrentarão um novo conjunto de regras para o crédito consignado, buscando aumentar a segurança e flexibilidade. Essa modalidade de empréstimo, popular entre os segurados, tem como objetivo garantir o acesso a crédito com taxas atrativas, mas agora com novos parâmetros para proteger os beneficiários.

As reformas visam reduzir os riscos de fraudes e decisões financeiras precipitadas, com mudanças nas práticas de contratação e exigências para representantes legais. A possibilidade de antecipação de contratação nos primeiros 90 dias é uma das inovações que trará mais opções e segurança aos usuários dessa linha de crédito.

Essas alterações são uma resposta às crescentes reclamações sobre fraudes e assédio financeiro, refletindo o esforço do INSS e do governo para proporcionar um acesso mais justo e equilibrado ao crédito consignado. Dessa forma, os beneficiários terão mais segurança nas decisões financeiras e maior proteção contra práticas prejudiciais.

O funcionamento do crédito consignado e suas características mais atrativas

O crédito consignado é distinto por sua estrutura de pagamento, que vincula as parcelas diretamente ao benefício ou salário do contratante. Essa característica reduz consideravelmente os riscos de inadimplência, permitindo que bancos e instituições financeiras ofereçam condições mais favoráveis em comparação a outras modalidades de crédito.

Atualmente, o INSS permite que até 45% do valor mensal do benefício seja comprometido com operações de crédito consignado, divididos da seguinte forma: 35% para empréstimos pessoais, 5% para cartão de crédito e 5% para cartão de benefício. Essa limitação tem o objetivo de proteger a renda mensal dos beneficiários, evitando que se comprometam excessivamente com dívidas.

Quer saber tudo sobre os benefícios do governo? Leia nossa categoria Cadastro Único!

Entre as principais vantagens do crédito consignado, destacam-se as taxas de juros, que podem ser até três vezes menores do que as de outras modalidades de crédito. Além disso, as condições de pagamento são flexíveis, com prazos mais longos, permitindo que os beneficiários ajustem as parcelas ao seu orçamento mensal.

Alterações para novos beneficiários a partir de 2025

Uma das mudanças mais significativas será a antecipação do prazo para a contratação do crédito consignado pelos novos beneficiários. Até 2024, aposentados e pensionistas precisavam esperar 90 dias após a concessão do benefício para acessar essa modalidade de crédito. Com as novas regras, a partir de 2025, será permitido contratar o crédito dentro dos primeiros três meses, mas apenas no banco responsável pelo pagamento do benefício.

Após o período inicial de 90 dias, os beneficiários terão a opção de realizar a portabilidade do crédito para outras instituições financeiras, caso encontrem condições mais vantajosas. Essa medida visa garantir maior segurança financeira aos novos segurados, evitando o assédio por parte de várias instituições ao mesmo tempo.

Quer saber tudo sobre os benefícios do governo? Leia nossa categoria Cadastro Único!

Medidas de segurança reforçadas para evitar fraudes

A segurança dos beneficiários é uma prioridade, e, por isso, novas regras mais rígidas para representantes legais serão implementadas. A partir de 2025, procuradores ou representantes de aposentados e pensionistas só poderão desbloquear operações de crédito consignado mediante a apresentação de uma procuração pública. Essa exigência busca inibir fraudes e assegurar que as decisões financeiras sejam tomadas exclusivamente pelo titular do benefício ou por um representante devidamente autorizado.

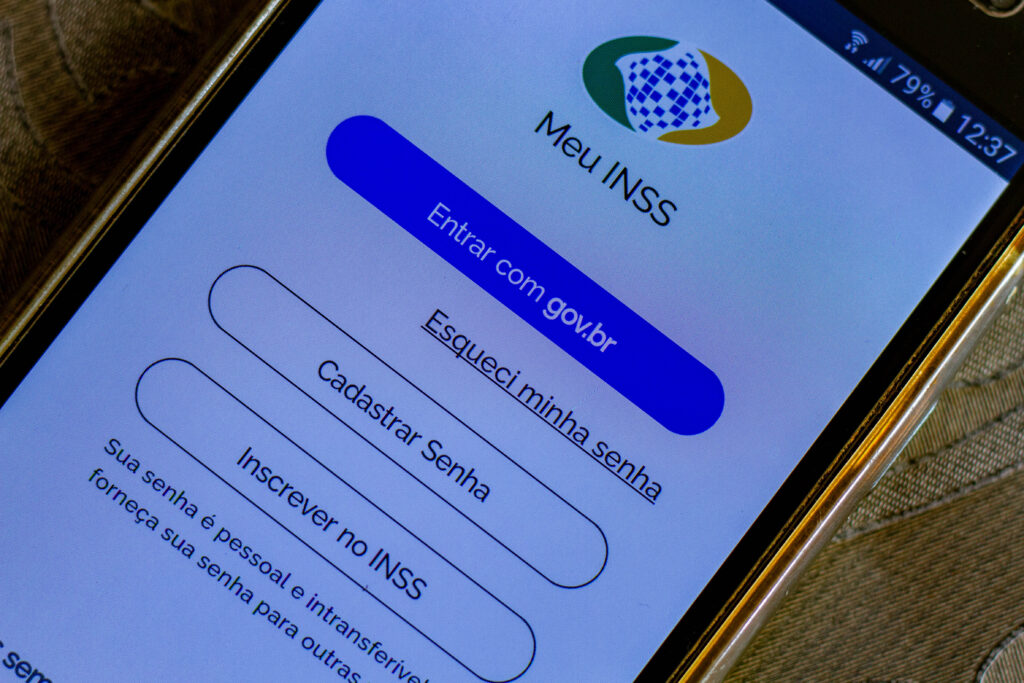

O INSS também recomenda que os beneficiários mantenham seus benefícios bloqueados para operações de crédito até que haja necessidade de utilizá-los. Essa prática pode ser gerenciada pelo aplicativo Meu INSS, que oferece um sistema prático e eficiente para desbloqueio temporário, quando necessário.

Processo de contratação pelo aplicativo Meu INSS

A modernização do processo de contratação é outra iniciativa do INSS. Por meio do aplicativo Meu INSS, os beneficiários poderão desbloquear e acompanhar suas operações de crédito de maneira prática e segura.

O passo a passo para desbloquear o crédito pelo aplicativo é simples:

- Acesse o aplicativo Meu INSS.

- Faça login com sua conta Gov.br.

- No campo de busca, digite empréstimo.

- Selecione a opção Desbloquear e siga as instruções na tela.

Essa ferramenta oferece maior autonomia aos beneficiários, reduzindo a necessidade de comparecimento presencial às agências bancárias, tornando o processo mais ágil e acessível.

A estrutura do leilão da folha de pagamento do INSS

Uma peculiaridade do crédito consignado é a forma como os bancos responsáveis pelos pagamentos dos benefícios são escolhidos. A cada cinco anos, o INSS realiza licitações para determinar as instituições financeiras que irão gerenciar a folha de pagamento dos segurados.

Essas licitações têm como objetivo garantir melhores condições para os beneficiários e gerar receitas significativas para a Previdência Social. Em algumas edições, os valores arrecadados com as licitações ultrapassam bilhões de reais, contribuindo para o equilíbrio financeiro do sistema previdenciário.

Vantagens e desvantagens do crédito consignado detalhadas

Principais vantagens:

- Taxas de juros reduzidas: com percentuais que podem chegar a 1,66% ao mês, o crédito consignado é uma das opções mais acessíveis do mercado.

- Pagamento facilitado: as parcelas são descontadas automaticamente do benefício, eliminando o risco de atrasos.

- Longos prazos de pagamento: possibilitando que os beneficiários diluam as parcelas e reduzam o impacto no orçamento mensal.

Principais desvantagens:

- Comprometimento da renda: a limitação de 45% pode dificultar a gestão financeira em situações de emergência.

- Vulnerabilidade a fraudes: mesmo com as proteções reforçadas, golpes relacionados ao consignado ainda são uma preocupação significativa.

- Restrições iniciais: nos primeiros 90 dias, os beneficiários ficam vinculados ao banco responsável pela folha de pagamento, limitando as opções de portabilidade.